A partir de 01/03/2024 a Secretaria de Fazenda do Estado de Mato Grosso passará a adotar a taxa de juros Selic como indexador no cálculo dos recolhimentos de valores em atraso, seja dos impostos, taxas, fundos ou quaisquer valores geridos pelos sistemas CCF e IPVA, visando a uniformização com as regras aplicadas pela União.

A partir de 01/03/2024 não mais será aplicada a correção monetária atualmente prevista no artigo 47-A da Lei 7098/98.

Então, a partir desta data, os débitos fiscais pendentes de pagamento no prazo legal serão compostos dos seguintes valores: Valor principal + Juros + Multa de mora (ou penalidade).

A multa de mora será substituída por uma penalidade a ser lançada no instrumento constitutivo, quando o débito fiscal for decorrente de descumprimento das obrigações principal e acessórias, previstas na legislação.

Os juros, que a partir da data de corte serão regulados pela variação mensal da taxa Selic entre a data de vencimento e a data de pagamento, incidirão sobre o valor principal tanto do tributo quanto da penalidade.

Exemplo de cálculo a ser aplicado:

ICMS Normal= R$ 10.000,00

Vencimento: 01/10/2023

Data de Pagamento/Emissão do DAR-aut: 19/01/2024 (hipotético, visto que a Selic somente será aplicada após 01/03/2024)

Cálculo dos Acréscimos Legais:

Juros= R$ 10.000,00 x 2,81% (Selic Acumulada entre 10/2023 e 01/2024) = R$ 281,00

Multa de Mora= R$ 10.000,00 x 20% (limite da multa de mora= R$ 2.000,00

Total a pagar até 31/01/2024= R$ 10.000,00 + R$ 281,00 + R$ 2.000,00= R$ 12.281,00

Como se vê acima, não mais será aplicada a chamada “correção monetária” (hoje cobrada pela variação do IPCA-art. 47-A da Lei 7098/98- e aplicada sobre o valor principal e penalidade), não devendo mais ser preenchido tal campo nas guias de recolhimento ou nos demonstrativos de atualização do CCF. Já os juros de 1% ao mês serão substituídos pela variação da taxa da Selic Mensal.

Os sistemas do CCF e Arrecadação já estão adaptados para tal tratamento nos recolhimentos a serem efetuados, bem como nos seus impactos de imputação de valores e contabilização de receita.

Em regra, toda guia (DAR-aut) gerada a partir da data-corte (01/03/2024) e que se referir a pagamento de débito vencido será emitida (dentro do sistema CCF) já com a nova forma de atualização.

O que definirá o novo cálculo será a data de pagamento da guia e não a data de vencimento do débito:

TODO PAGAMENTO efetuado a partir da data-corte (independente do vencimento do débito a que se refere) será tratado com a regra nova (juros Selic) na imputação do CCF. - Variação da taxa selic mensal (entre a data de vencimento e a data de pagamento)

Porém, todo PAGAMENTO já efetuado antes da data de corte será tratado pela regra vigente na data do referido pagamento (IPCA). Ou seja, será mantida a quitação original já existente no sistema CCF nesses casos.

Para os casos em que haja pagamento parcial de débitos efetuado com cálculo IPCA (efetuado antes da data-corte), tal quitação será mantida inalterada, sendo apenas o saldo do débito sujeito às nova regras; nesse caso, após a quitação da nova guia pelo novo cálculo (Juros Selic), no histórico desse débito constará quitações efetuadas com regras diferentes de atualização monetária.

A Consulta de Parcelamentos passará a demonstrar os saldos remanescentes dos contratos já com o novo indexador (juros Selic); por conseguinte, a opção Gerar Documento de Pagamento de Parcelas também já será gerada com valores atualizados. Todos os parcelamentos em andamento em 01/03/2024 terão seus saldos devedores automaticamente atualizados para cálculo com juros Selic, inclusive aqueles com tratamento diferenciado decorrentes de programas de recuperação (programas Refaz, Refis e Refis Extraordinário).

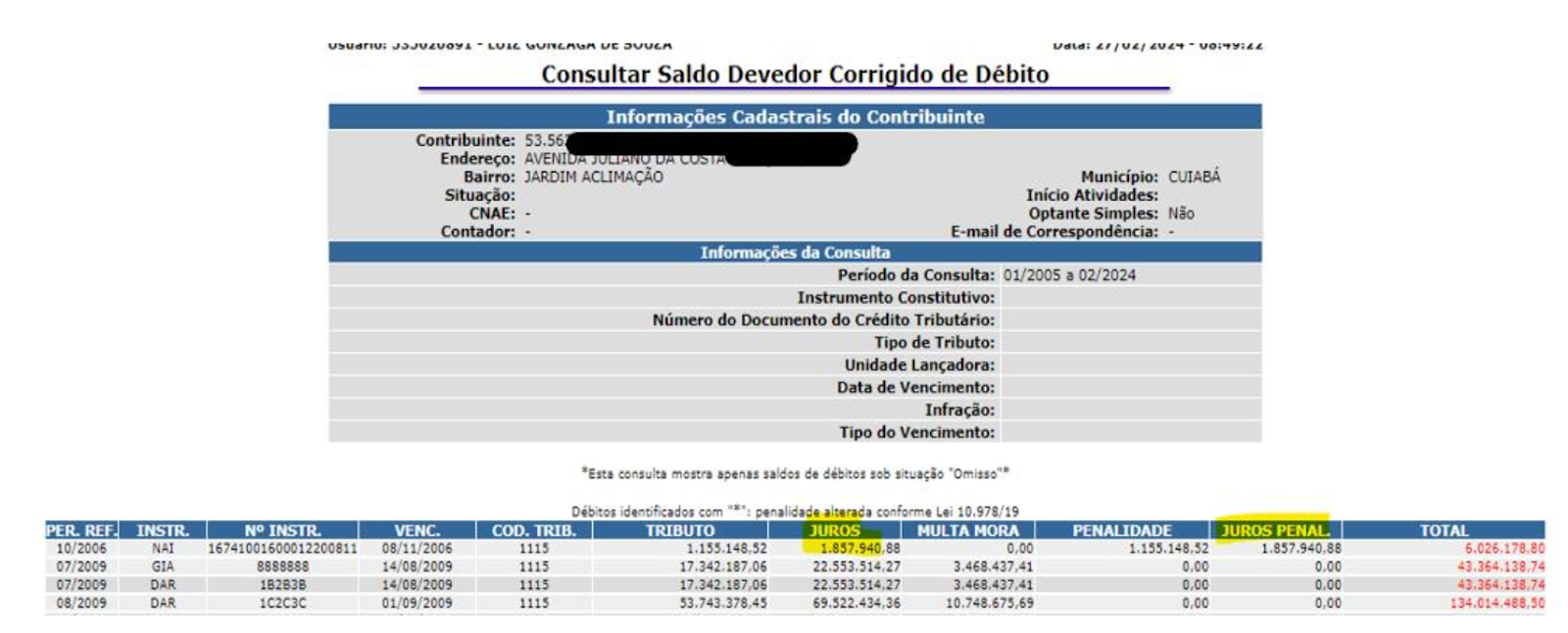

A Consulta de Saldo Devedor Corrigido de Débito (figura abaixo) e a opção Gerar Documento de Pagamento de Débitos demonstrarão a nova sistemática de atualização de valores pela Selic; a funcionalidade Demonstrar Cálculo de Imputação também estará adaptada para essa nova forma de cálculo.

Exemplo da Nova Tela de Saldo Devedor Corrigido:

Mensalmente será publicada portaria com as taxas de juros Selic aplicáveis para o referido período.

A UPF/MT continuará sendo calculada pela variação do IPCA/IBGE, sendo também objeto de publicação em portaria. A consulta à UPF/MT mensal é disponibilizada na página inicial da SEFAZ/MT na internet: